住宅ローン繰上返済。メリットとタイミングは?③子どもの独立から定年退職。

こんばんは。代表の増子です。

です。

宇都宮市内は台風12号の影響で、夕方から大雨です。

真岡市や茂木町の花火大会も順延になるなど、各所の影響が出ています。

通常とは異なる進路を進んでいる台風のため、被害の予測が難しいとのこと。

進路が西日本豪雨の被災地に向かっているため、これ以上の被害が出なければ良いのですが。

さて、本日のテーマですが、

住宅ローン繰上返済。メリットとタイミングは?③子どもの独立から定年退職。

前回の続きです。繰上返済シリーズの第3弾です。

子どもが独立してから定年退職までの時期は、収入面にも余裕ができると共に、老後の準備が必要になる時期でもあります。

今回も、栃木家をモデルとしてキャッシュフロー表を検証していきます。

住宅ローンの繰上返済は、住宅を購入してから20年後の58歳時に100万円、定年退職時の65歳時に残額の一括返済を予定しています。

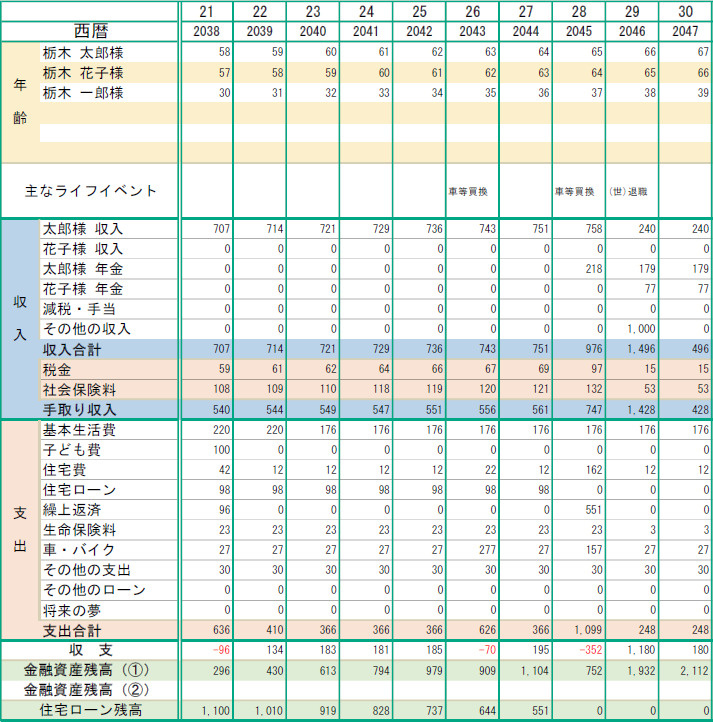

まずは、子どもが独立してからご主人が60歳の年までのキャッシュフロー表です。

金融資産残高はそれほど多くにないですが、58歳時の繰上返済は無理なく行えそうです。

次に、定年退職時前後のキャッシュフロー表です。

定年退職時の一括繰上返済の額は約600万円と高額ですが、退職金を返済に充てなくても金融資産残高に余裕があるため、老後の生活を楽にするためにも、このタイミングで一括返済しておくのが良い選択と言えるでしょう。

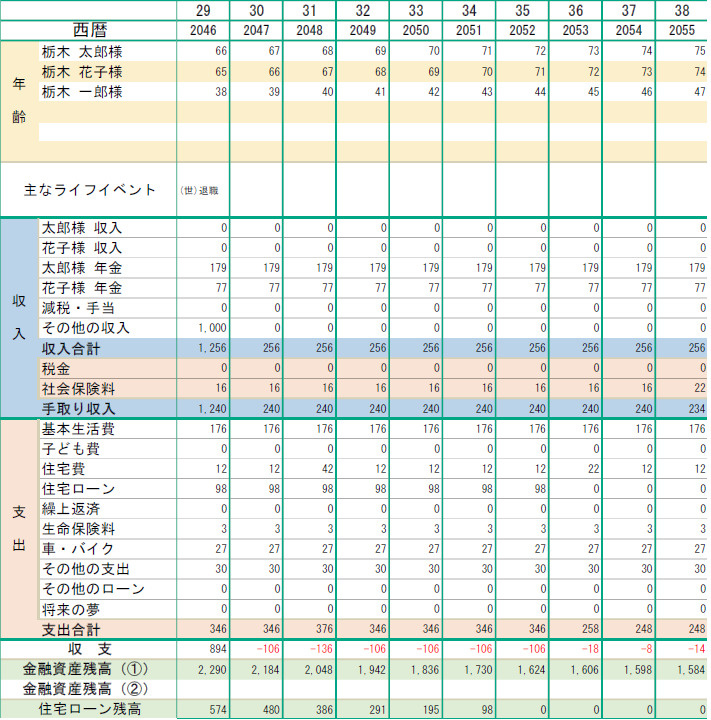

ちなみにですが、栃木家において一切繰上返済を行わなかった場合の定年退職後のキャッシュフロー表も、参考までに貼っておきます。

定年退職時に一括返済しない場合は、住宅ローンの支払いが終わるまでの間、毎年約100万円ほどの赤字となってしまいます。

毎年約100万円の赤字は一般的に考えれば、大きく改善しなければならない点になります。

しかし、金融資産残高の面から捉えれば、繰上返済したケースと大きな違いが出るわけではないので、栃木家のようにある程度の預貯金がある場合は、年間収支が赤字になってもそれほど問題視する必要はないかと思われます。

栃木県にとっての繰上返済のメリットは、利息軽減といった金銭的な面よりも、「早く支払いを完了させて、余裕のある老後を過ごしたい」といった、精神的な面を考慮すべきなのかもしれません。

まとめ。

いかかでしたでしょうか。

3回にわたって繰上返済のメリットとタイミングについて書いてきました。

利息軽減のメリットに関しては、住宅ローンの貸出金利がしばらく低金利を続けているため、それほど大きな効果は見込めません。

定年退職後も家計の収支に余裕があるのであれば、退職時に一括返済する必要性はありません。

しかしながら、住宅ローンは借金のため、少しでも早く完済させていと考える方も多くいますし、老後は楽をしたいため住宅ローンを残したくないという方も多いです。

繰上返済を行うベストのタイミングは、各ご家庭の事情により異なります。

繰上返済のタイミングは、子どもの人数・預貯金の金額・退職金の金額・予定されているライフイベント等によって決まります。

今回はキャッシュフロー表を用いて説明しましたが、簡単なものであればインターネット上でも作れるので、お時間のあるときに作成してみて下さい。

MC住宅情報センターではファイナンシャルプランナー(CFP)による、住宅ローン個別相談会を行っております。

お問い合わせや申込みは下記のバーナーをクリックして必要事項を記入の上、送信して下さい。

MC住宅情報センターは新築戸建の仲介手数料完全無料です。

詳細は下記のバナーをクリックして下さい。