住宅購入予算を決めよう。キャッシュフロー表の作成。

住宅購入予算を決めよう。キャッシュフロー表の作成。

家族構成と前提条件。

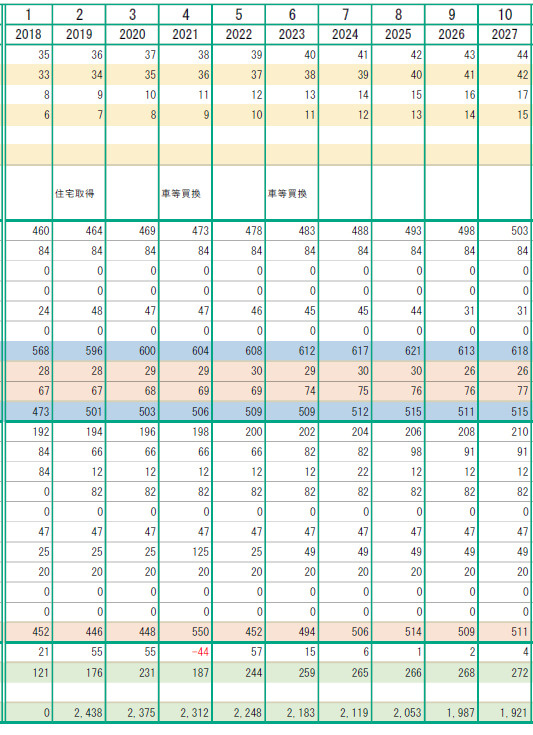

キャッシュフロー表を作ってみる。

次に、1年目か10年目までです。

分割しても見づらいですね。すいませんが少し我慢して下さいφ(.. )。

キャッシュフロー表の分析からの住宅購入予算

今回の設定では、住宅ローンの返済月額は約7万円弱になっています。

これは、現在支払っている家賃とほぼ同額にしてあります。

設定基準としてはわかりやすいかと思います。

子供たちが中学校に入学してからは家計の収支が厳しくなりますが、

赤字になるわけではないので大丈夫かなとは思います。

金融資産の残高の少なさが気になりますが、2,500万円の借入であれば特に問題はなさそうということになります。

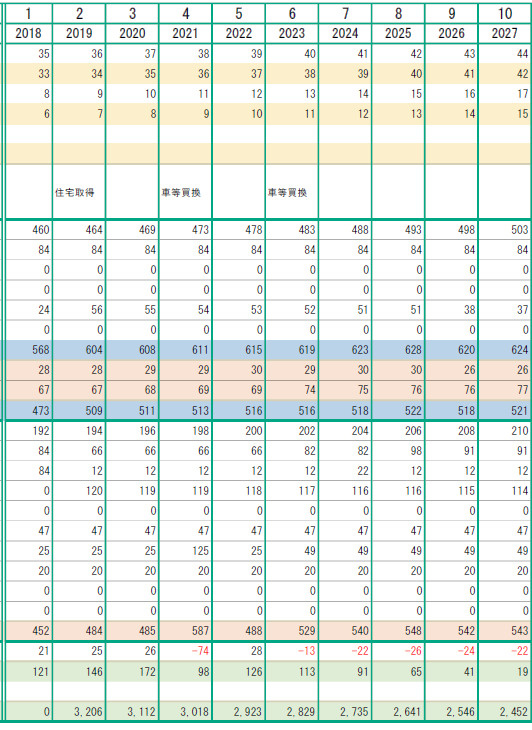

ちなみにですが、年収460万円の方だと約3,300万円くらいまで住宅ローンは借りられます。

奥様の収入を合算すると、もう少し借りられそうです。

金利0.775%で3,300万円借りた場合、月々の返済額は約9万円です。

その場合のキャッシュフロー表は

当初の数年はなんとかなりそうですが、子供たちが中学校に進学してからは教育費が増えるため、家計が赤字になり、預貯金もどんどん減っていきます。

生活費を抑えるか、副業をして収入を増やすなどの対策を講じれば、やりくりは可能かもしれませんが、決して余裕がある生活とは言えないでしょう。

宇都宮家にとって、現在の生活レベルを維持しながら無理なく返済していくという意味では、月々7万円以下になるように住宅ローンの借入額を設定した方が良いということになります。

まとめ。

いかがでしたでしょうか。

家庭ごとに家族構成や収入・支出の状況が異なるため、現状を反映させたキャッシュフロー表を作ることは、住宅購入予算を決める際にはとても役に立ちます。

また、どうしても欲しい物件が予算オーバーだけど、キャッシュフロー表を作成し、支出を見直すことによって購入できるようになるケースもあります。

簡易的なものであれば、日本FP協会のサイトでも作ることはできますので参考にして下さい。

上記の様な専門的なキャッシュフロー表は、ファイナンシャルプランナー等の専門家に依頼して作成してもらうようにして下さい。

費用はかかってしまいますが、メリットは大きいですよ。

私もCFP資格を持っているファイナンシャルプランナーです。

最後は宣伝になってしまいすいません(;^_^A。

ちなみに作成費用は5万円(税別)で行っています。値引き交渉可。

MC住宅情報センターではファイナンシャルプランナー(CFP)による、住宅ローン個別相談会を行っております。

お問い合わせや申込みは下記のバーナーをクリックして必要事項を記入の上、送信して下さい。